NASK opublikował raport za czwarty kwartał 2013 r.

Jak wynika z danych polskiego rejestru, dynamika rocznego przyrostu w domenie .pl wyniosła 2,47 proc. – rozpaczliwie mało w porównaniu z rokiem 2008, gdy wskaźnik ten wyniósł 14,89 proc.

Na koniec zeszłego roku w rejestrze .pl było 2 461 499 aktywnych adresów – o 59 392 więcej niż ostatniego dnia 2012 r. Najwięcej nazw .pl przybyło w drugim kwartale minionego roku – 37 727. Najgorzej było w ostatnim – liczba adresów .pl zwiększyła się jedynie o 5207. Dla pierwszego i trzeciego kwartału wynik ten wyniósł, odpowiednio, 5280 i 11 178. Słabo wypadły nazwy IDN – od początku 2013 r. ich liczba spadła o ponad 12 tys., by na koniec roku wynieść 53 423.

Źródło: NASK

Choć liczba utrzymywanych nazw wzrosła, to jednak ubyło nowo zarejestrowanych adresów. W 2013 r. było ich 1 025 508 – o 33 tys. mniej niż w roku poprzednim. Dla nazw IDN ten spadek wyniósł 12 tys. Biorąc pod uwagę, że w ciągu 2013 r. zarejestrowano jedynie 26 577 nazw ze znakami narodowymi, spadek liczby rejestracji wydaje się – łagodnie mówiąc – znaczący. Rozkład liczby rejestracji adresów .pl w poszczególnych kwartałach jest dość równy. W ciągu pierwszych trzech miesięcy zarejestrowano 272 840 nazw, w kolejnym kwartale – 256 847, w trzecim – 237 688, a w ostatnim – 258 133. Dziennie rejestrowano średnio 2810 adresów.

69,49 proc. nazw w domenie .pl zostało zarejestrowanych w drugim poziomie, czyli w formacie [nazwa].pl. Pozostała część nowych rejestracji to nazwy zarejestrowane w trzecim poziomie, zwane subdomenami (co nie jest do końca precyzyjnym określeniem), czyli w formacie [nazwa].[domena drugiego poziomu].pl. 21,71 proc. nowych adresów zarejestrowano w domenach funkcjonalnych zarządzanych przez NASK, czyli np. .com.pl lub .net.pl, ale już nie .co.pl, znajdującej się w prywatnych rękach i nieuwzględnianej w rachubach NASK. Pozostałe 8,8 proc. to domeny regionalne, jak .waw.pl czy .tychy.pl. Zainteresowanie tymi ostatnimi wyraźnie spadło – w 2012 r. ich udział w ogólnej liczbie rejestracji wynosił o 100 proc. więcej, bo aż 16,78 proc. Równo o 2 proc. – z 19,71 proc. – wzrósł natomiast udział nazw w domenach funkcjonalnych.

Zmiana tych wskaźników oznacza wzrost liczby rejestracji bezpośrednio w domenie .pl, co może świadczyć m.in. o większej „kreatywności” abonentów lub o tym, że domeny względnie przyzwoitej jakości są wciąż dostępne do rejestracji. Biorąc pod uwagę dystans, jaki dzieli nas od wyników rejestru niemieckiego czy brytyjskiego, których łączne „zasoby” przekraczają 26 milionów adresów, to ostatnie domniemanie nie wydaje się bezpodstawne. Nawet przy uwzględnieniu odmienności językowych, można sądzić, że bogactwo języka polskiego pozwala na bardziej dynamiczny rozwój rynku pierwotnego – przy dobrym zarządzaniu polityką rejestracji i przedłużeń.

Dodatkowym czynnikiem skorelowanym ze zwiększeniem liczby domen drugiego poziomu jest wzrost ich średniej długości. W zeszłym roku zwiększyła się ona o 0,08 znaku w stosunku do średniej z roku 2012, osiągając wielkość 10,91 znaku. Maksymalną dopuszczalną długość, czyli 63 znaki, miało jedynie 15 nazw w polskiej TLD. Przy uwzględnieniu końcówki, średnia długość „domenowej” części adresu w rozszerzeniu .pl wyniosła 15,31 znaku. Spośród nazw utrzymywanych w rejestrze .pl 76,24 proc. składa się z samych liter, 19,05 proc. z liter, cyfr i myślników, 4,59 proc. – z liter i cyfr, a 0,12 proc. wyłącznie z cyfr.

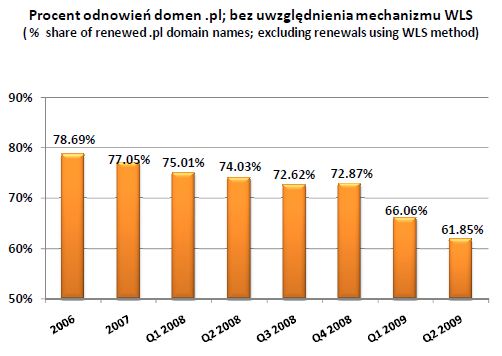

Jak wiadomo, piętą achillesową polskiego rejestru, jest kiepski wskaźnik odnowień. Niestety najnowsze dane NASK w tej kategorii to raczej kropla miodu w beczce dziegciu niż powody do optymizmu. Na koniec 2013 r. odsetek odnowień wynosił 59,78 proc. Biorąc pod uwagę, że średni wskaźnik odnowień europejskich rejestrów z liczbą utrzymywanych nazw w przedziale 1–3 milionów w 2012 r. wynosił 82 proc., wynik NASK należy uznać za co najmniej marny, jeśli nie dramatycznie niski. W tej sytuacji wzrost wskaźnika odnowień o 0,1 proc. kwartał do kwartału na koniec zeszłego roku i o 0,82 proc. w stosunku do ostatniego kwartału 2012 r. trudno uznać za satysfakcjonujący. Powrót do stanu z roku 2006, gdy wskaźnik odnowień był bliski 80 proc. wydaje się perspektywą dość odległą. A oto mała „reminiscencja”:

Źródło: NASK

I jeszcze garść danych na temat zeszłorocznych odnowień: 72,69 proc. przedłużeń dotyczyło domen drugiego poziomu, pozostałe przypadki to subdomeny: nazwy w rozszerzeniach funkcjonalnych (21,83 proc.) i nazwy w rozszerzeniach regionalnych (5,48 proc.). Spośród adresów przedłużonych w zeszłym roku 74,45 proc. zarejestrowano przed rokiem 2012, 24,84 proc. w roku 2012, a 0,71 proc. w roku ubiegłym.

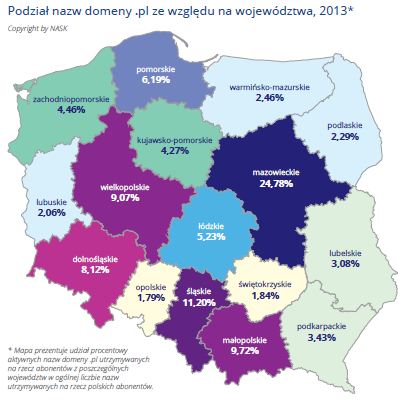

W ujęciu regionalnym liderem pod względem liczby zarejestrowanych adresów jest, standardowo, województwo mazowieckie z wynikiem 24,78 proc. (kryterium stanowi siedziba abonenta: przedsiębiorcy lub osoby fizycznej). Najmniej nazw zarejestrowano w województwie opolskim: 1,79 proc.

Źródło: NASK

94,14 proc. adresów .pl zarejestrowanych jest przez podmioty z siedzibą w Polsce. Spośród pozostałych 5,81 proc. 37 729 adresów zarejestrowali abonenci z obszaru Niemiec, 24 743 – ze Stanów Zjednoczonych, 14 471 – z Wielkiej Brytanii.

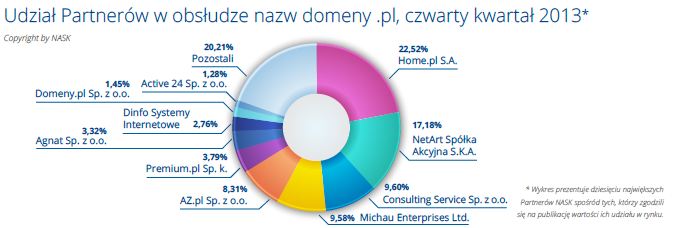

Na koniec – domenowy „tort” wraz z udziałowcami. Niespodzianek nie ma – czołówkę zajmują Home.pl i NetArt, który „konsekwentnie” traci w stosunku do lidera rynku. Pod względem udziałów w utrzymaniu adresów .pl wyniki kształtują się następująco:

Źródło: NASK

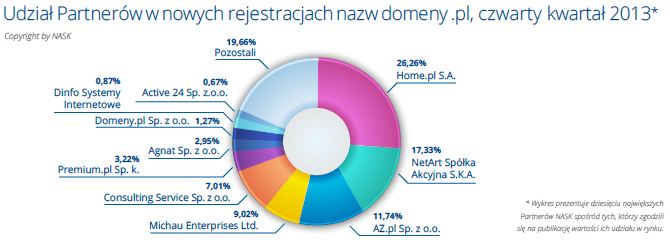

Nieco inaczej wygląda hierarchia w kategorii nowych rejestracji nazw z końcówką .pl w ostatnim kwartale 2013 r.

Źródło: NASK

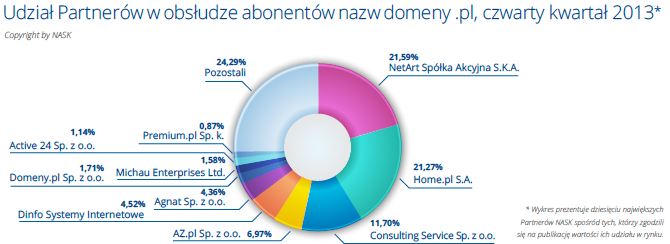

I zupełnie inaczej – w kategorii obsługi abonentów nazw domeny .pl. Z rozkładu udziałów odbiegającego od powyższych infografik łatwo wyczytać, że firma Michau Enterprises Ltd., która w dwóch poprzednich kategoriach uplasowała się na czwartym miejscu, a w poniższej znajduje się na ósmej pozycji, posiada klientów z większym portfolio domen, podczas gdy rejestratorzy z wyższymi „lokatami” mają bardziej rozproszoną grupę odbiorców.

Źródło: NASK

Michau Enterprises Ltd. zdecydowanie dominuje natomiast w segmencie opcji na domeny .pl z wynikiem aż 72,46 proc. i w rejestracjach DNT (domain name tasting) z wynikiem 42,53 proc. w czwartym kwartale.

Warto zaznaczyć, że rozkład udziałów w rynku domen zaprezentowany przez NASK nie uwzględnia istotnej informacji: lider rynku Home.pl jest właścicielem firmy Premium.pl, a od niedawna także AZ.pl, a więc jego faktyczne udziały w branży adresów www są znacznie większe niż wynika to z infografik polskiego rejestru. Bardziej szczegółowo o przejęciu „Azetki” przez Home.pl pisaliśmy TU.

Wyniki przedstawione w raporcie NASK niestety nie dają powodu do optymizmu. Dynamika przyrostu końcówki .pl pozostaje anemiczna, poziom odnowień radykalnie odbiega zarówno od średniej europejskiej, jak i wyników polskiej TLD sprzed kilku lat. Jest to szczególnie niepokojące w kontekście skokowego zwiększenia oferty dostępnych końcówek w ramach wdrażania przez ICANN programu nowych domen. Choć wśród dotychczas delegowanych końcówek nie widać realnej konkurentki dla domeny .pl, to jednak w perspektywie kilku lat część polskich abonentów może zainteresować się ofertą innych rejestrów. Jeśli kilka lub kilkanaście nowych rozszerzeń przyjmie się na polskim rynku i każde z nich okaże się atrakcyjne dla choćby niewielkiej grupy rodzimych internautów, to sumarycznie mogą one osłabić pozycję polskiej domeny krajowej. Chyba że NASK wcześniej podejmie odpowiednie działania w celu wzmocnienia rynkowej pozycji końcówki .pl.

Tagi: .co.pl, .com.pl, .net.pl, .pl, .waw.pl, DNT, Home.pl, Michau Enterprises, NASK, NetArt