Nowe domeny zmieniają układ sił na rynku

Pod koniec września udział starych domen generycznych (.com, .biz, .info itp.) we wzroście rynku pierwotnego wynosił 45 proc. – o 30 proc. mniej niż w marcu 2014 r. Zyskały ccTLD i nTLD. Tak wynika z analizy przygotowanej przez rejestr francuskiej końcówki krajowej Afnic.

W ostatnich miesiącach istotny udział w dynamice wzrostu na światowym rynku domen mają nowe domeny. Według dzisiejszych danych NTLDStats.com, liczba adresów w nowych rozszerzeniach wynosi już ponad 3,2 miliona. Przy trzystu kilkudziesięciu końcówkach dostępnych do rejestracji tempo przyrostu nazw w tym segmencie jest zrozumiałe. Trudno się zatem dziwić, że pod tym względem nTLD zbliżają się do starych domen funkcjonalnych w rodzaju .com czy .net, a nawet ccTLD. Na razie dysproporcja między liczbą adresów w starych domenach a tymi w nowych rozszerzeniach jest gigantyczna, ale nowych domen wciąż przybywa w szybkim tempie. Pytanie, jaki wpływ nowe końcówki będą miały na pozycję największych dotychczasowych TLD, przewija się przez media branżowe co najmniej od zeszłego roku. Ostatnio sprawie przyjrzał się bliżej rejestr Afnic.

Na początek operator końcówki .fr przybliżył podstawowe dane na temat trzech głównych kategorii domen:

nTLD – nowe domeny, delegowane od końca 2013 r., dostępne na rynku od początku br. Według danych NTLDStats.com, obecnie funkcjonuje już 437 nowych końcówek, z czego część znajduje się w okresach sunrise lub landrush – a zatem nie są one jeszcze dostępne do nieograniczonej rejestracji.

gTLD – domeny globalne, takie jak .com, .net, .biz, .info czy .org. Zostały utworzone w okresie od 1985 do 2011 r. Najmłodszą z nich jest końcówka .xxx, dedykowana branży porno. Warto zaznaczyć, że pod kategorię gTLD podpada również wiele nTLD, jako końcówki funkcjonalne o zasięgu globalnym. Dlatego „stare” gTLD określane są często mianem „legacy TLDs”, czyli – w wolnym tłumaczeniu – domeny „z przeszłością”.

ccTLD – domeny krajowe, niekiedy przypisane również terytoriom zależnym. Obecnie jest ich ok. 270. W swoim badaniu Afnic uwzględnił 32 końcówki ccTLD z ponad 500 tys. zarejestrowanych nazw, które łącznie stanowią ponad 90 proc. „zasobów” domen z tej kategorii.

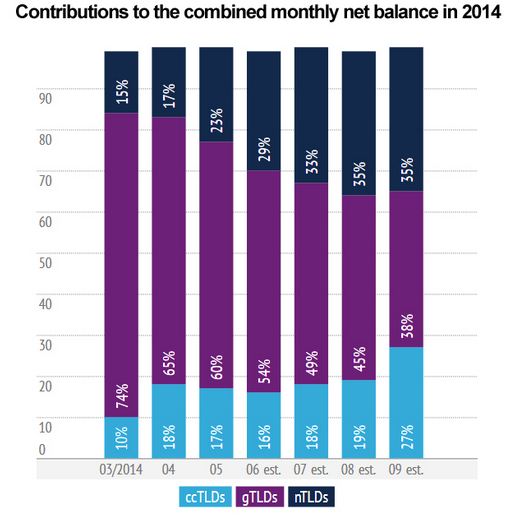

Według danych z końca września, ccTLD stanowią ok. 44,5 proc. wszystkich domen rejestrowanych na świecie. Udział gTLD wynosi ok. 54,5 proc., a nTLD – jedynie ok. 1 proc. Jak wynika z infografiki opracowanej przez Afnic, udział ccTLD we wzroście rynku pierwotnego w 2014 r. wzrósł z 10 proc. do 27 proc. we wrześniu, podczas gdy udział gTLD spadł z 74 proc. do 38 proc. Największy wzrost w tej kategorii odnotowały nowe domeny – z 15 proc. w marcu do 35 proc. we wrześniu.

Wykres ilustruje ciekawą zależność: nowe domeny mają większy wpływ na dynamikę starych końcówek generycznych niż rozszerzeń krajowych. Okres uwzględniony w badaniu jest zbyt krótki, by wyciągać daleko idące wnioski, jednak prawidłowość w przedstawionym wycinku czasowym jest wyraźna. Jaka jest przyczyna takiej tendencji? Trudno o jednoznaczne wyjaśnienie, jednak Afnic rozważa kilka czynników.

Wykres ilustruje ciekawą zależność: nowe domeny mają większy wpływ na dynamikę starych końcówek generycznych niż rozszerzeń krajowych. Okres uwzględniony w badaniu jest zbyt krótki, by wyciągać daleko idące wnioski, jednak prawidłowość w przedstawionym wycinku czasowym jest wyraźna. Jaka jest przyczyna takiej tendencji? Trudno o jednoznaczne wyjaśnienie, jednak Afnic rozważa kilka czynników.

1. Stare domeny różnią się pod względem pozycji rynkowej. O ile .com nie ucierpiał na programie nTLD, o tyle inne końcówki funkcjonalne w ostatnim czasie raczej tracą. Nowe rozszerzenia dostarczyły zarówno nowych możliwości inwestycyjnych, jak i zagrożeń dla posiadaczy znaków towarowych. Inwestorzy odchudzają portfolia, rezygnując z adresów o niskim potencjale, a marki rezygnują z utrzymywania defensywnych rejestracji w obszarze starych gTLD, przenosząc uwagę na nowe końcówki.

2. nTLD są wprowadzane na rynek „z gestem”. Rejestry oferują darmowe rejestracje, zawyżając w ten sposób rankingi. Operatorom starych TLD nie opłaca się rezygnować z opłat za utrzymanie nazw, w pewnym sensie są więc mniej konkurencyjni niż nowe rejestry.

3. Domeny ccTLD posiadają bardziej lojalnych abonentów. Wynika to nie tylko z poczucia „tożsamości lokalnej” i świadomości, że nazwa w „miejscowym” rozszerzeniu ma większą wartość od domeny funkcjonalnej, ale również z wyższych kosztów utrzymania ccTLD. Inwestorzy, którzy utrzymują domeny krajowe od kilku lat, ponoszą na nie większy nakład kosztów niż w przypadku gTLD, więc nie chcą się zbyt łatwo rozstawać z takimi adresami – liczą bowiem na wyższy zwrot z inwestycji.

Rozpatrując układ sił w omówionych segmentach domen i ich potencjał rozwojowy, warto zauważyć pewną analogię między segmentem nTLD i ccTLD. Wśród nowych końcówek znakomicie radzą sobie geodomeny, przypisane np. miastom. Stanowią one swojego rodzaju geograficzne brandy, których popularność opiera się na popularności tych miejsc, jak i identyfikacji mieszkańców z danym miastem czy regionem. Być może w gąszczu nowych rozszerzeń wzrośnie chęć podkreślenia lokalnej tożsamości również na poziomie krajowym, a w efekcie wartość ccTLD?

Tagi: Afnic, NTLDStats.com

Komentarze ( 2 )

Czym możesz się podzielić?